Dinamica spațială a industriei în Europa central-estică și România

(2008-2015)

În căutarea unui model al evoluției spațiale a sectorului IT&C în Europa Central-Estică

Factorii de localizare ai sectorului IT&C nu sunt cu mult diferiți față de cei ai altor activități economice. Calitatea și cantitatea forței de muncă, accesibilitatea sitului, proximitatea facilităților de cercetare fundamentală, existența economiilor de aglomerație (Octavian Groza & colaboratorii, 2005), reprezintă factori de localizare ce au funcționat sau încă funcționează și în cazul unor industrii cu o complexitate tehnologică medie spre înaltă.

Nici fazele evolutive IT&C nu sunt cu mult diferite. Odată ajunse în faza de standardizare, în care operațiile de producție au devenit banale, activitățile sunt, cel mai adesea, delocalizate spre spațiile periferice. Deși delocalizările sunt mai ușor sesizabile în cazul componentei hardware a IT&C, nici software-ul sau serviciile nu sunt imune la difuzia în teritoriu. De exemplu, pe outsourcing, primele componentele supuse difuziei în teritoriu sunt BPO și SSC, eventual ITO, în timp ce R&D și (mai ales) KPO sunt mai stabile. Asta nu înseamna că orașele secundare, care și-au creat o bună imagine de marcă în domeniu, nu au reușit să atragă sectoare superioare ale outsourcing-ului – Firma Bosch are un centru R&D la Cluj sau Continental la Timișoara. La Iași, Amazon.com, Gemini CAD Systems sau Continental se încadrează în sectoarele superioare ale outsourcing-ului.

Ceea ce e cu mult diferit la IT&C față de alte sectoare economice e durata de viață extrem de scurtă a unui produs, ceea ce impune dinamica accelerată a geografiei structurilor spațiale. Drept consecință, au loc multiple glisări spațiale, datorate transferului de tehnologie și delocalizării serviciilor într-o manieră rapidă: de la țările dezvoltate, la cele emergente, de la nivelul marilor orașe, către nivelul secundar și mai apoi terțiar al sistemului urban, de la BPO sau SSC, până la serviciile superioare ale outsourcing-ului, toate când geografiile efemere ale unor structuri teritoriale din ce în ce mai globalizate. Dacă ar fi să identificăm un model spațial al localizării companiilor IT&C, acesta ar putea fi formulat astfel: concentrarea activităților superioare și difuzia spațială a celorlalte tipuri de activități (Octavian Groza & colaboratorii, 2005). Acesta e un model de repartiție spațială comun multor activități economice. Însă, ceea ce e interesant la acest sector atât de dinamic e diacronismul structurilor spațiale. Fiind o industrie oportunistă, specularea unor favorabilități generează o ierarhie extrem de fluidă a centrelor secundare și terțiare pe intervale scurte de timp.

Relevarea structurilor spațiale ale sectorului IT&C

Demersul propus se înscrie pe coordonate exploratorii, căutând să evidențiem într-o manieră trans-scalară comportamentul spațial și stadiul evolutiv al unui sector, care în dinamica sa accelerată e dificil de surprins. Principala noastră ipoteză afirmă că distanța, masa și discontinitățile spațiale reprezintă parametri teritoriali clasici, capabili să avanseze înțelegerea modului în care se organizează dispozitivele și structurile spațiale ale sectorului IT&C în arhitectura teritorială a Europei Central-Orientale și mai apoi a României și regiunilor de dezvoltare.

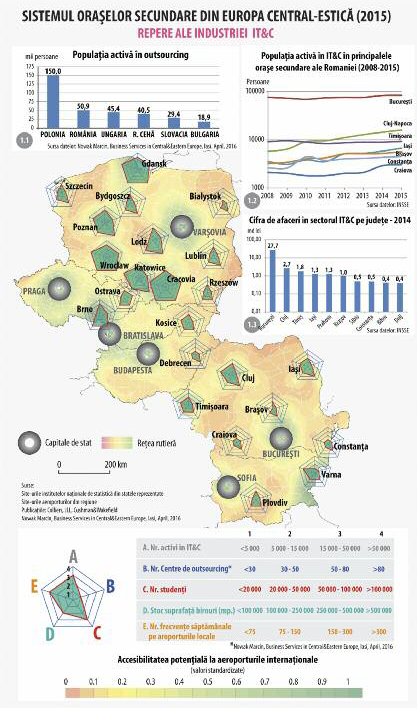

Analiza va apela la mai multe construcții statistico cartografice, dintre care aici vor fi prezentate potențialul de interacțiune și baricentrul ponderat. Relațiile dintre cele trei seturi de parametri sunt extrem de prezente în cazul ambilor indicatori propuși. Rolul hărții ce prezintă reperele industriei IT&C la nivelul Europei Centrale și de Est (fig. 1) constă în identificarea poziției pe care o ocupă orașele secundare românești în suita celorlalte orașe secundare din estul UE. Orașele ce asigură primatul în sistemele urbane naționale au fost excluse din analiză. Cu excepția Sofiei și Bratislavei al căror potențial IT&C este similar Cracoviei, conurbației Tricity (Gdansk-Gdynia) sau Wroclaw-ului, cele mai consolidate aglomerații secundare ale arealului, celelalte capitale aparțin unei categorii superioare.

Reprezentarea punctuală a caracteristicilor industriei IT&C (populația activă, numărul de companii de outsourcing) sau a unor repere importante în localizarea firmelor IT&O (numărul de studenți, stocul de birouri și frecvențele săptămânale pe aeroporturile din proximitatea acestor orașe) a apelat la o structură grafică ce ține cont de apartenența la o anumită clasă de mărime. Această abordare cartografică a fost necesară relevării geometriei grafice a tuturor orașelor prezente pe hartă, având în vedere ecartul consistent dintre marile aglomerații urbane secundare poloneze și celelalte orașe secundare ale arealului. Insuficiența reprezentării punctuale a caracteristicilor industriei IT&C e suplinită de geometriile reticulare ale rețelei de drumuri naționale și autostrăzi și de reprezentarea areolară a accesibilității potențiale la aeroporturile din zonă, inclusiv cele ale capitalelor sau din afara arealului (Viena, Belgrad etc.), care domină relațiile aeronautice din zonă. La baza acestui ultim strat cartografic stă un potențial de interacțiune spațială. Acesta e realizat pornind de la ipoteza că există o corelație între masa potențială de emisivitate – V a unei unități teritoriale LAU2 – i(populația localităților de peste 10 000 locuitori) și masa potențială de atractivitate – Wa localității j, unde se află localizat aeroportul (numărul de pasageri în 2015).

Pij = qk ViWj / Dij²

unde Dij reprezintă distanța dintre localitățile i și j, a – frâna distanței, k – un coeficient de conservare al fluxurilor de potențiali clienți, iar q – un coeficient de filtru teritorial, din ce în ce mai puțin important în perioada actuală, dar care ajustează fluxurile dintre unitățile teritoriale distincte(între diferitele state sau chiar teritorii regionale).

Lipsa unui aeroport major important în interiorul zonei funcționale urbane nu este un impediment în dezvoltarea sectorului IT&C, dacă în interiorul unei izocrone de 2-2 ½ ore se localizează un aeroport capabil să satisfacă necesitățile orașului respectiv. Este cazul marilor aglomerații: Lodz, Brno, Ostrava, Plovdiv sau

Brașov, care sunt situate în areale cu o accesibilitate potențială mare, datorată

aeroporturilor ce deservesc metropolele naționale aflate în proximitate. Outsourcingul (graficul 1.1), cu peste

355 de mii de persoane angajate în 2015 (Nowak Marcin, 2016), reprezintă între 25 și 40% din sectorul IT&C la nivelul celor șase state analizate (27% în cazul României). Expansiunea sectorului IT&O are loc într-un ritm rapid – între 2013 și 2015 înregistrându-se un avans de 36%, ritm de două ori mai mare în ultimii

ani decât în India (Nowak Marcin, 2016). Cel puțin în România și Bulgaria, statele cu valorile relative cele mai reduse ale IT&O în cadrul IT&C, există un important orizont de creșetere pentru anii următori.

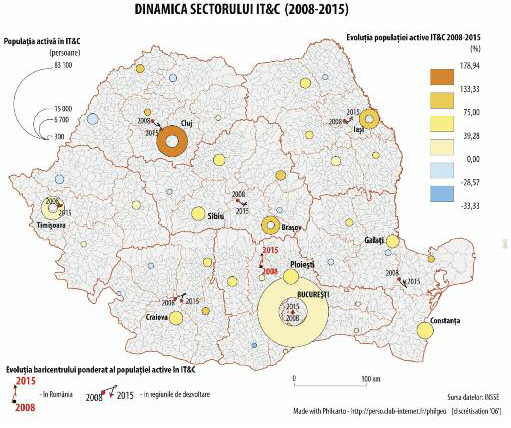

Graficele 1.2 și 1.3 vizează situația sectorului IT din România. Acestea demonstrează, pe de o parte, faptul că Bucureștiul concentrează aproape 50% din populața activă în domeniu (în scădere față de 2008 – 58%), pe de altă parte, faptul că cifra de afaceri nu reprezintă un parametru statistic capabil să ne ofere garanția relevării unor structuri spațiale reale. Dacă populația activă e localizată la nivelul unităților teritoriale unde activează diversele companii, cifra de afaceri e atribuită orașului unde se găsește sediul social. Bucureștiul

concentrează peste 66% din cifra de afaceri (73% în 2008). Evoluția populației active în IT&C nu este suficientă relevării înțelegerii mecanismelor dinamicii spațiale ale acestui sector în România – fig. 2. Pentru a completa liniaritatea unei evoluții între două repere temporale, am apelat la calcularea și reprezentarea cartografică a baricentrului ponderat Gp (centrul de greutate):

Gp (mXp, mYp), unde:

Xi și Yi sunt coordonatele geometrice ale tuturor punctelor de pe hartă (localități), iar Pi – populația fiecărei localități – în cazul de față, populația activă în sectorul IT&C. Rezultatul demersului statistic spațializat pe o hartă este un punct sau o succesiune de puncte – într-un demers diacronic. Chiar dacă baricentrul unei structuri teritoriale se suprapune unor areale în care fenomenul este mai puțin reprezentat (sau deloc!), acesta e un indicator spațial capabil să sesizeze cele mai sensibile mutații în sistem. Deplasarea baricentrului în intervalul 2008-2016 pe direcția generală Nord-Sud relevă creșterea importanței în structura națională a orașelor secundare situate la nord de București. Remarcabilă e creșterea populației active la Cluj, Iași și Brașov. Utilizând demersul și la nivel regional, surprindem cu precizie mutațiile intra-regionale. Vectorul evoluției, fără nici o excepție, e orientat către orașul principal al regiunii, ceea ce demonstrează că deplasarea acestei industrii către nivelul terțiar al ierarhiei urbane încă întârzie să se manifeste.

Concluzii parțiale

Câteva concluzii putem identifica în urma aplicării modelelor cantitative. Există un gradient Vest-Est al evoluției industriei IT&C, conform gradienților structurali de tip continental, care induc un decalaj între orașele extrovertite ale vestului, cu o accesibilitate sporită la Europa Occidentală și celelalte zone ale teritoriului național. Acest fapt este valabil atât la nivelul statelor din regiune, cât și la nivel infranațional. Lăsând la o parte Bucureștii, care se comportă în logica orașelor-capitală, în cazul orașelor secundare ale României există un asincronism evident al evoluției industriei IT&C: Timișoara deja se stabilizase la peste 9 mii de persoane active în domeniu în 2008, Clujul și-a început ascensiunea după 2009, iar Iașul, după o evoluție oscilantă în perioada crizei, a înregistrat salturi spectaculoase după 2012. Capacitatea diferențiată a capitalei, a orașelor secundare și terțiare de a genera creștere economică se reflectă și în evoluția sectorului IT&C prin prisma gradienților ierarhici. Cel puțin în România, orașele terțiare sunt mai puțin dinamice, dar există semne de ascensiune în perioada următoare pentru unele orașe (Miercurea Ciuc, Satu Mare etc.). Având în vedere dinamica accelerată a acestui sector, și orașele terțiare ale Moldovei vor deveni competitori ai Iașului. Deja Suceava și Bacăul au intrat în cursă.

Air Hack Iași a adus 17 echipe în 48 de ore de inovație la Aeroportul Iași. Cele mai bune soluții pentru aeroporturile viitorului au fost premiate

Timp de 48 de ore, Aeroportul Iași a devenit locul în care tehnologia, creativitatea și spiritul antreprenorial s-au întâlnit pentru a răspunde unor provocări reale